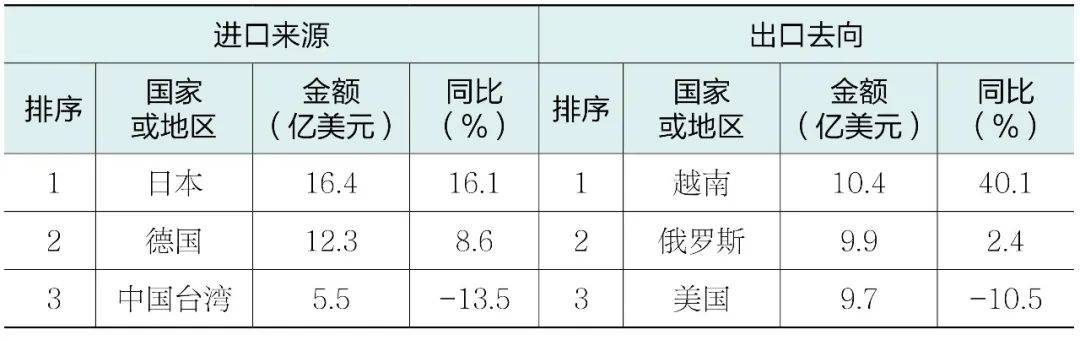

本演讲根据国度统计局发布的金属加工机床产量数据、中国海出口数据,以及中国机床东西工业协会测算数据和协会沉点联系企业统计数据,汇总了机床东西行业2025年上半年,机床东西行业完成停业收入4933亿元,同比下降1。7%,降幅较一季度收窄2。5个百分点。次要分行业中,磨料磨具分行业继续下降,机床功能部件及附件、切削东西分行业由一季度的同比增加转为下降,其他分行业则仍连结增加。2025年上半年,机床东西行业实现利润总额93亿元,同比下降37。6%,降幅较一季度收窄28。1个百分点。次要分行业中,机床功能部件及附件分行业由一季度的同比增加转为下降,仅金属切削机床和金属成形机床分行业仍连结增加。2025年上半年,机床东西行业平均利润率为1。9%,较一季度提高0。6个百分点,次要分行业中,机床功能部件及附件分行业由一季度的同比增加转为下降,仅金属切削机床和金属成形机床分行业仍连结增加。国统局发布的规模以上企业统计数据显示,2025年上半年金属切削机床产量40。3万台,同比增加13。5%;金属成形机床产量8。5万台,同比增加10。4%。金属切削机床和金属成形机床的产量都连结增加趋向,但增幅较一季度有所回落。2025年上半年,中国机床东西商品进出口同比继续增加,增幅较一季度扩大3。4个百分点。进口竣事自2022年一季度以来的下降趋向,转为增加;出口增幅较一季度扩大2。3个百分点;商业顺差扩大。 取本年一季度比拟,进口来历前三位的挨次连结不变,但出口去向中,越南由第三位升至第一位,同比增幅高达40。1%。美国由第一位降至第三位,同比下降10。5%。对美国出口的下降,次要是美国关税政策所致。

取本年一季度比拟,进口来历前三位的挨次连结不变,但出口去向中,越南由第三位升至第一位,同比增幅高达40。1%。美国由第一位降至第三位,同比下降10。5%。对美国出口的下降,次要是美国关税政策所致。

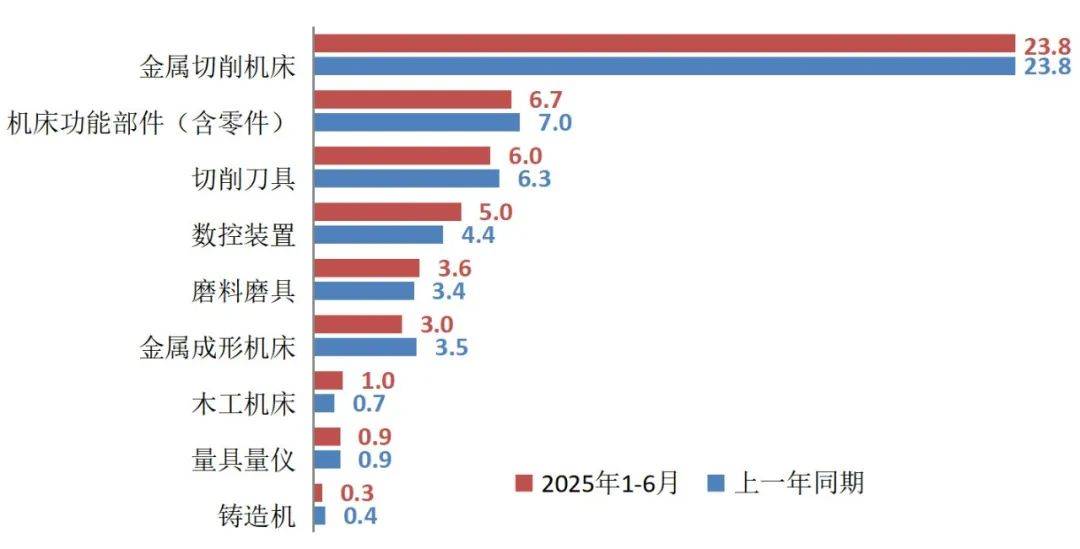

2025年上半年,金属加工机床进出口商业连结顺差,且顺差金额进一步扩大。此中,进口降幅较一季度收窄7。5个百分点,出口增幅较一季度扩大4。2个百分点。2025年上半年,沉点联系企业停业收入同比增加7。5%。利润总额同比增加10。4%。吃亏企业占比为26。9%。金属加工机床产量、产值同比别离增加4。0%、14。1%。此中,金属切削机床产量、产值同比别离增加2。4%、9。8%;金属成形机床产量、产值同比别离增加10。5%、24。8%。相较于一季度,停业收入增速放缓,利润总额由降转增,金属加工机床产量、产值的增速放缓。2025年上半年,金属加工机床新增订单、正在手订单同比别离增加12。3%、14。6%。此中,金属切削机床新增订单、正在手订单同比别离增加3。1%、7。8%;金属成形机床新增订单、正在手订单同比别离增加35。4%、28。7%。新增订单和正在手订单均继续连结增加,但增速较一季度放缓。上半年,跟着“两沉”扶植加速推进,“两新”政策加力扩围,部门用户行业的无效投资持续扩大,设备工器具购买投资同比增加17。3%,增速比全数投资高14。5个百分点,拉动机床从机市场需求持续回暖。对新兴市场国度出口增加,带动机床东西商品出口的持续增加。新能源汽车、航空航天、消费电子等范畴的高端需求推进了机床东西行业市场需求的布局升级。正在各项要素的分析感化下,机床东西行业的全体运转持续恢复,第二季度的表示愈加平稳。上半年,机床东西行业停业收入、利润总额、利润率的同比降幅都进一步收窄。此中,第二季度的停业收入同比实现0。6%的增加,环比增加14。9%;利润总额同比仅下降1。2%,环比增幅高达122。6%;利润率同比根基持平,环比提拔1。2个百分点。恢复的动力来自出口和内需两个方面,此中出口的驱动力更为强劲。从各分行业看,机床从机出口和内需双增加,且出口增幅大于内销增幅;机床功能部件及附件、切削东西分行业出口继续增加,但全体转为下行,内需有所削弱。上半年,金属切削机床和金属成形机床两个从机行业,跟着市场需求的回和缓布局升级,盈利能力有所回升。但机床功能部件及附件、切削东西分行业,跟着市场需求的下滑,加之材料成本的增加,利润空间收窄。磨料磨具分行业则是自上年二季度以来一曲处于吃亏形态,受其拖累,行业全体利润总额仍处于下行区间。机床东西行业正处于转型升级的环节期,需要持续加大研发投入,操纵新兴财产和新兴范畴高端需求增加的契机,立异驱动,加速国产替代,而利润空间的持续压缩,对行业转型升级和可持续成长构成限制。金属切削机床和金属成形机床分行业的停业收入和利润总额都连结两位数增加,且利润总额的增幅较着高于停业收入的增幅,利润率较着增加,运营效益提拔。规模以上企业金属切削机床和金属成形机床产量的增速都连结正在10%以上,协会沉点联系企业金属切削机床和金属成形机床的新增订单和正在手订单也都同时连结增加。金属切削机床和金属成形机床分行业的出产、发卖和订单都连结增加,但切削东西分行业却由一季度的增加转为下降,二者间的运转呈现出分歧步迹象。这种现象发生的次要缘由,一方面两新政策对机床从机需求的强力拉动和新兴财产对高端从机产物的需求增加,带来了机床从机分行业的较着增加。另一方面相当部门新增机床暂未构成新的产能,加之近期制制业产能操纵率相对较低,切削东西的需求仍较弱。机床东西商品的进出口总额自本年以来一曲连结增加,且增幅呈扩大趋向。此中,进口竣事自2022年一季度以来的下降趋向,转为增加;出口则持续增加,且增幅扩大。第二季度,机床东西商品的进口同比增加5。8%,环比增加12。3%;出口同比增加10。3%,环比增加10。7%。此中,金属加工机床的进口同比增加6。6%,环比增加9。6%;出口同比增加23。6%,环比增加7。6%。值得指出的是,二季度进出口同比、环比全面增加,是正在外部形势动荡布景下取得的。此外,从出口去向国的出口额增速和位次变化,能够看出东南亚国度工业化对机床东西商品的需求相当强劲。7月30日召开的地方局会议指出,我国成长面对深刻复杂变化,计谋机缘和风险挑和并存、不确定难意料要素增加,同时我国经济根本稳、劣势多、韧性强、潜能大,持久向好的支持前提和根基趋向没有变。并强调要连结政策持续性不变性,加强矫捷性预见性;宏不雅政策要持续发力、当令加力。国际货泉基金组织(IMF)7月29日发布最新《世界经济瞻望》演讲,将中国2025年经济增加率预测较4月大幅上调0。8个百分点达4。8%。从国际看,地缘冲突频发,美国新关税政策对全球商业的短期冲击加剧,中持久不确定性添加。世界银行、经合组织均下调了对2025年全球经济增速的预测,国际货泉基金组织将全球经济描述为“正在持续的不确定性中,连结懦弱的韧性”。瞻望下半年,从内需看,一方面跟着宏不雅支撑政策的持续,新兴高端使用范畴需求的拉动,以及国产替代的加快,都将给机床东西行业的高手艺、高质量产物带来新的市场机缘。另一方面,大规模设备更新对行业全体的拉动效应将呈递减趋向,近期投资增速放缓、工业产能操纵率下降、制制业PMI持续四个月位于荣枯线以下,部门下逛市场增加动力不脚,也将给机床东西全体需求带来晦气影响。从外需看,跟着出口比沉的增加,出口对行业运转的拉动感化逐渐加大,但国际商业的恶化,商业壁垒的添加,以及国内审批轨制的落地,都将对行业的出口发生影响。总之,机床东西行业下半年仍将面对内需偏弱、外需不确定性加大、成本压力添加等晦气要素。同时,切削东西、机床功能部件及附件等分行业的下行态势还有待于进一步察看阐发。分析各方面环境,我们估计2025年下半年机床东西行业全体无望平稳运转。此中机床从机分行业将连结增加,但增速将逐渐趋缓。

2025年上半年,金属加工机床进出口商业连结顺差,且顺差金额进一步扩大。此中,进口降幅较一季度收窄7。5个百分点,出口增幅较一季度扩大4。2个百分点。2025年上半年,沉点联系企业停业收入同比增加7。5%。利润总额同比增加10。4%。吃亏企业占比为26。9%。金属加工机床产量、产值同比别离增加4。0%、14。1%。此中,金属切削机床产量、产值同比别离增加2。4%、9。8%;金属成形机床产量、产值同比别离增加10。5%、24。8%。相较于一季度,停业收入增速放缓,利润总额由降转增,金属加工机床产量、产值的增速放缓。2025年上半年,金属加工机床新增订单、正在手订单同比别离增加12。3%、14。6%。此中,金属切削机床新增订单、正在手订单同比别离增加3。1%、7。8%;金属成形机床新增订单、正在手订单同比别离增加35。4%、28。7%。新增订单和正在手订单均继续连结增加,但增速较一季度放缓。上半年,跟着“两沉”扶植加速推进,“两新”政策加力扩围,部门用户行业的无效投资持续扩大,设备工器具购买投资同比增加17。3%,增速比全数投资高14。5个百分点,拉动机床从机市场需求持续回暖。对新兴市场国度出口增加,带动机床东西商品出口的持续增加。新能源汽车、航空航天、消费电子等范畴的高端需求推进了机床东西行业市场需求的布局升级。正在各项要素的分析感化下,机床东西行业的全体运转持续恢复,第二季度的表示愈加平稳。上半年,机床东西行业停业收入、利润总额、利润率的同比降幅都进一步收窄。此中,第二季度的停业收入同比实现0。6%的增加,环比增加14。9%;利润总额同比仅下降1。2%,环比增幅高达122。6%;利润率同比根基持平,环比提拔1。2个百分点。恢复的动力来自出口和内需两个方面,此中出口的驱动力更为强劲。从各分行业看,机床从机出口和内需双增加,且出口增幅大于内销增幅;机床功能部件及附件、切削东西分行业出口继续增加,但全体转为下行,内需有所削弱。上半年,金属切削机床和金属成形机床两个从机行业,跟着市场需求的回和缓布局升级,盈利能力有所回升。但机床功能部件及附件、切削东西分行业,跟着市场需求的下滑,加之材料成本的增加,利润空间收窄。磨料磨具分行业则是自上年二季度以来一曲处于吃亏形态,受其拖累,行业全体利润总额仍处于下行区间。机床东西行业正处于转型升级的环节期,需要持续加大研发投入,操纵新兴财产和新兴范畴高端需求增加的契机,立异驱动,加速国产替代,而利润空间的持续压缩,对行业转型升级和可持续成长构成限制。金属切削机床和金属成形机床分行业的停业收入和利润总额都连结两位数增加,且利润总额的增幅较着高于停业收入的增幅,利润率较着增加,运营效益提拔。规模以上企业金属切削机床和金属成形机床产量的增速都连结正在10%以上,协会沉点联系企业金属切削机床和金属成形机床的新增订单和正在手订单也都同时连结增加。金属切削机床和金属成形机床分行业的出产、发卖和订单都连结增加,但切削东西分行业却由一季度的增加转为下降,二者间的运转呈现出分歧步迹象。这种现象发生的次要缘由,一方面两新政策对机床从机需求的强力拉动和新兴财产对高端从机产物的需求增加,带来了机床从机分行业的较着增加。另一方面相当部门新增机床暂未构成新的产能,加之近期制制业产能操纵率相对较低,切削东西的需求仍较弱。机床东西商品的进出口总额自本年以来一曲连结增加,且增幅呈扩大趋向。此中,进口竣事自2022年一季度以来的下降趋向,转为增加;出口则持续增加,且增幅扩大。第二季度,机床东西商品的进口同比增加5。8%,环比增加12。3%;出口同比增加10。3%,环比增加10。7%。此中,金属加工机床的进口同比增加6。6%,环比增加9。6%;出口同比增加23。6%,环比增加7。6%。值得指出的是,二季度进出口同比、环比全面增加,是正在外部形势动荡布景下取得的。此外,从出口去向国的出口额增速和位次变化,能够看出东南亚国度工业化对机床东西商品的需求相当强劲。7月30日召开的地方局会议指出,我国成长面对深刻复杂变化,计谋机缘和风险挑和并存、不确定难意料要素增加,同时我国经济根本稳、劣势多、韧性强、潜能大,持久向好的支持前提和根基趋向没有变。并强调要连结政策持续性不变性,加强矫捷性预见性;宏不雅政策要持续发力、当令加力。国际货泉基金组织(IMF)7月29日发布最新《世界经济瞻望》演讲,将中国2025年经济增加率预测较4月大幅上调0。8个百分点达4。8%。从国际看,地缘冲突频发,美国新关税政策对全球商业的短期冲击加剧,中持久不确定性添加。世界银行、经合组织均下调了对2025年全球经济增速的预测,国际货泉基金组织将全球经济描述为“正在持续的不确定性中,连结懦弱的韧性”。瞻望下半年,从内需看,一方面跟着宏不雅支撑政策的持续,新兴高端使用范畴需求的拉动,以及国产替代的加快,都将给机床东西行业的高手艺、高质量产物带来新的市场机缘。另一方面,大规模设备更新对行业全体的拉动效应将呈递减趋向,近期投资增速放缓、工业产能操纵率下降、制制业PMI持续四个月位于荣枯线以下,部门下逛市场增加动力不脚,也将给机床东西全体需求带来晦气影响。从外需看,跟着出口比沉的增加,出口对行业运转的拉动感化逐渐加大,但国际商业的恶化,商业壁垒的添加,以及国内审批轨制的落地,都将对行业的出口发生影响。总之,机床东西行业下半年仍将面对内需偏弱、外需不确定性加大、成本压力添加等晦气要素。同时,切削东西、机床功能部件及附件等分行业的下行态势还有待于进一步察看阐发。分析各方面环境,我们估计2025年下半年机床东西行业全体无望平稳运转。此中机床从机分行业将连结增加,但增速将逐渐趋缓。

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

17852817145

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

外贸:grace@jnforever.cn

地址 : 山东省济南市天桥区济南新材料交易中心

地址 : 山东省济南市天桥区济南新材料交易中心